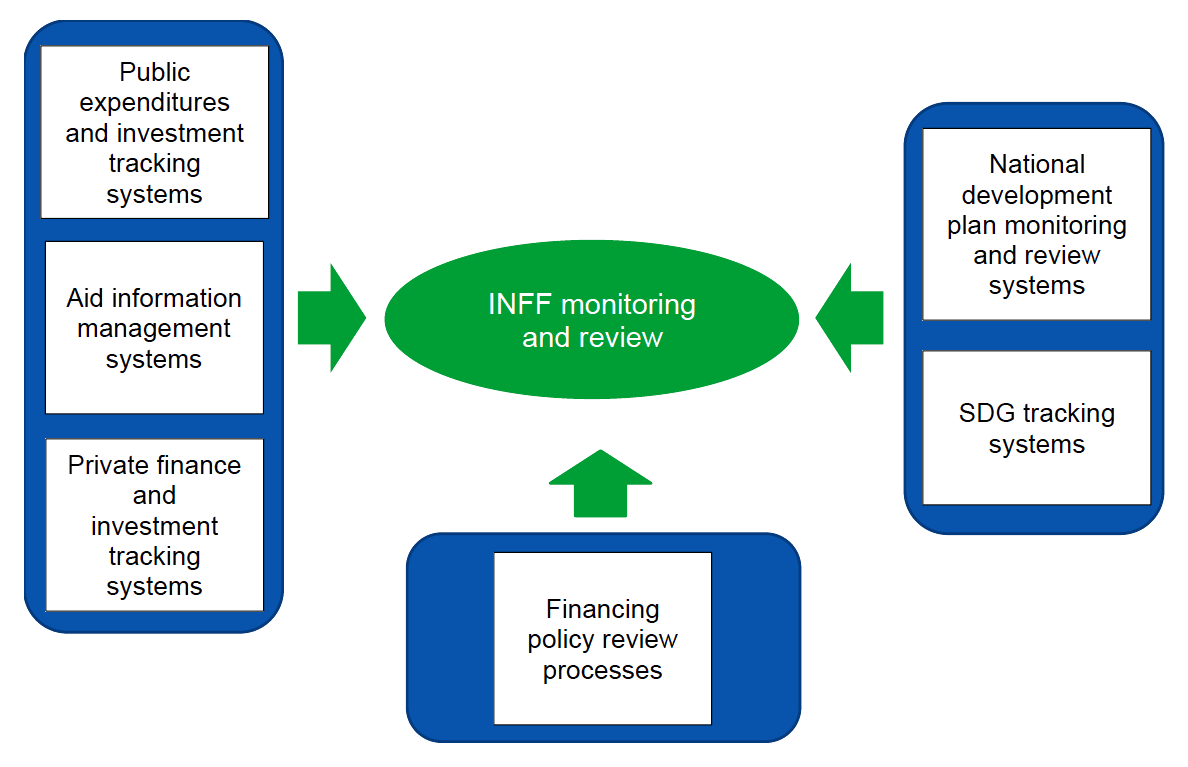

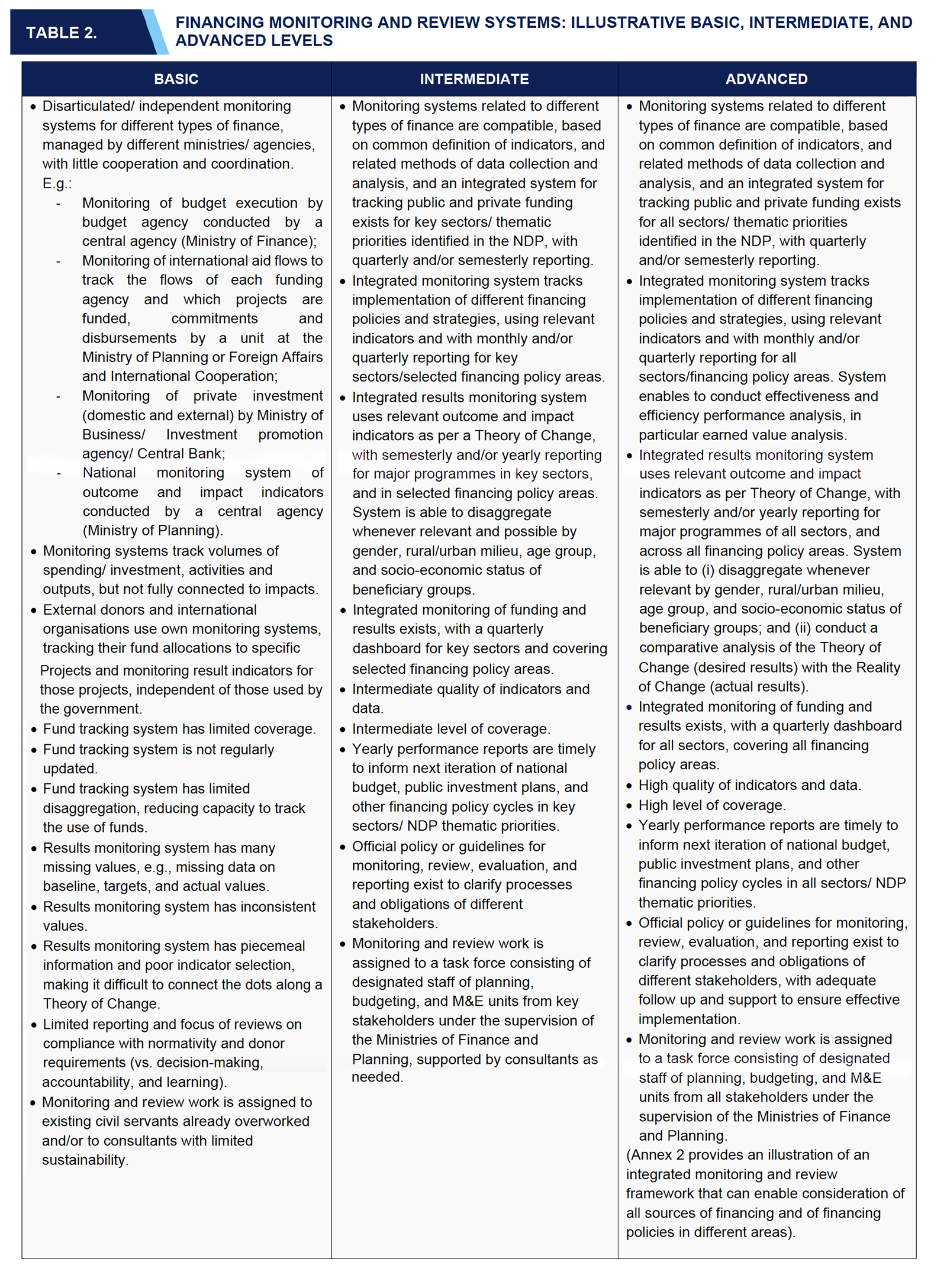

Los países no necesitan comenzar desde cero cuando se trata de monitoreo y revisión de INFF. Los sistemas, procesos y marcos de seguimiento existentes deben ser el punto de partida. Dichos sistemas pueden fortalecerse o expandirse, alinearse mejor y hacerse más coherentes dentro de un INFF según sea necesario. De manera similar al Building Block 4 Gobernanza y coordinación , el objetivo general debe ser optimizar los esfuerzos, no reemplazar o duplicar los sistemas existentes ni establecer nuevos sistemas, a menos que haya vacíos que deban llenarse.

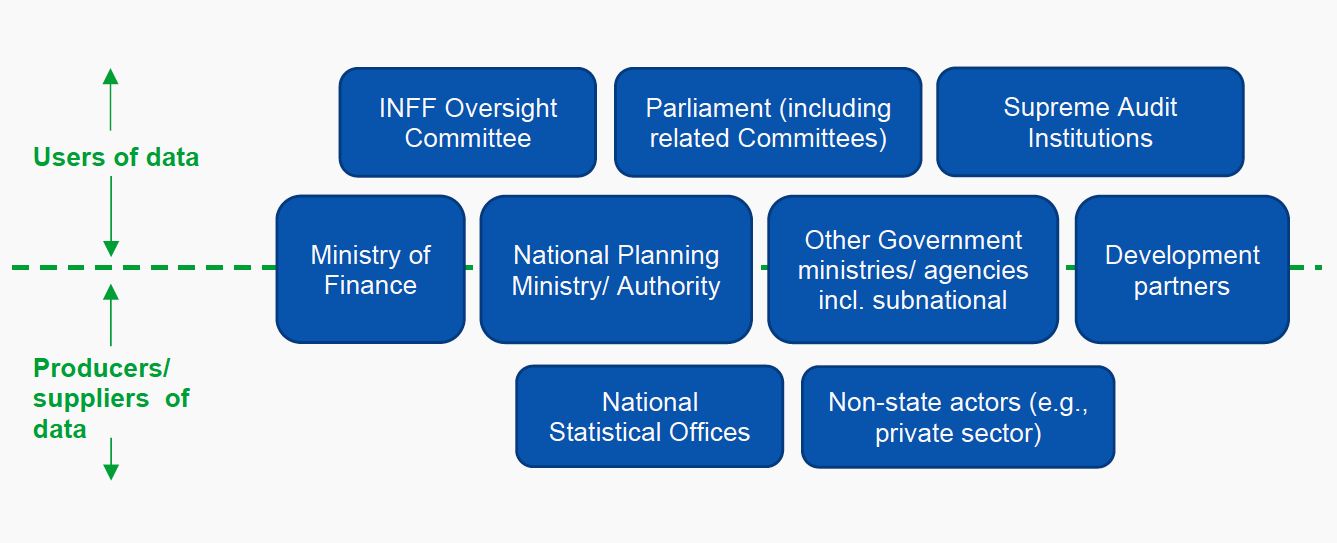

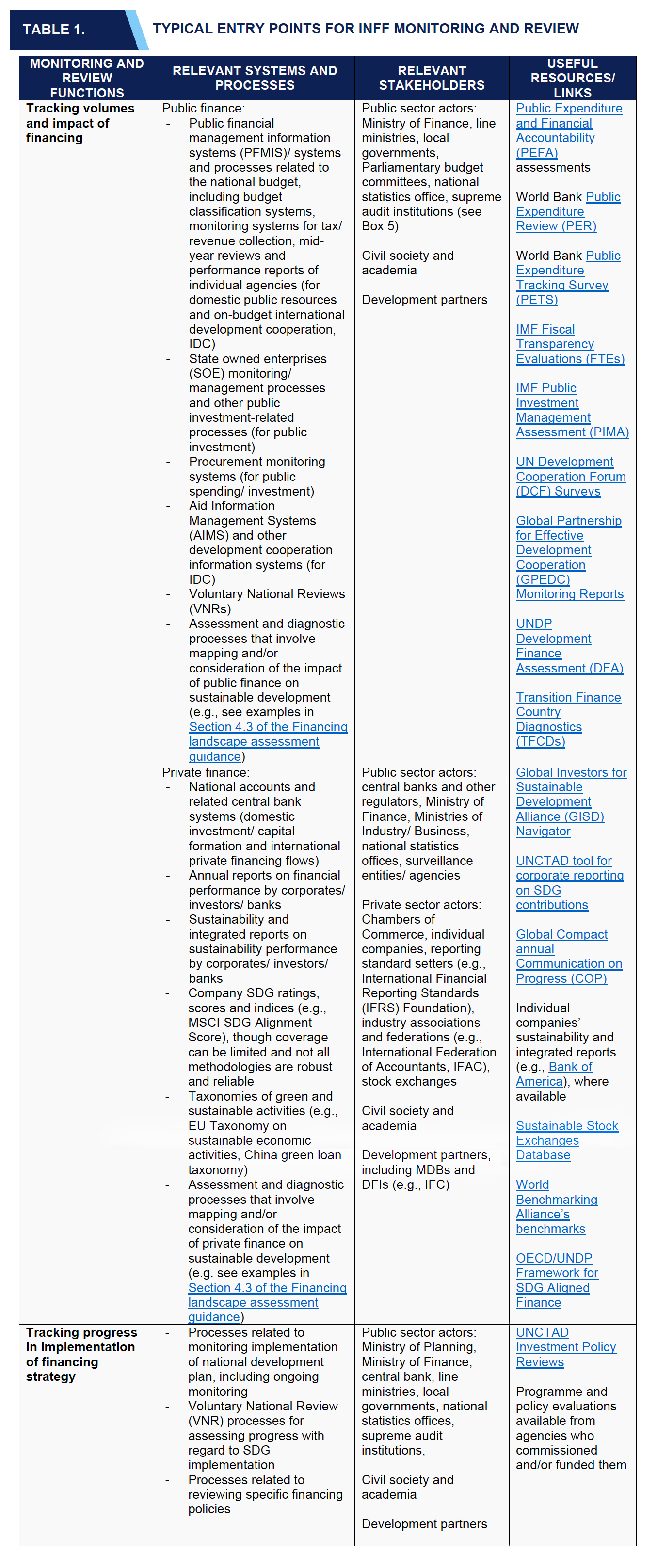

La Tabla 1 ilustra los posibles puntos de entrada para el monitoreo y la revisión del INFF, así como las partes interesadas relevantes que normalmente participan en el establecimiento y mantenimiento de sistemas adecuados. También incluye enlaces a recursos y herramientas útiles que pueden arrojar luz sobre los sistemas y procesos existentes. ( La Tabla 2 en el Building Block 1.2 Evaluación del panorama financiero proporciona una descripción general de las fuentes de datos, que pueden informar el seguimiento de los volúmenes de financiamiento).

En general, si existe un sistema bien establecido para monitorear la implementación del plan nacional de desarrollo, podría servir como punto de partida para el monitoreo y la revisión del INFF. De manera similar, si existen procesos establecidos en torno a las Revisiones Nacionales Voluntarias (VNR), también se deben considerar (ver Cuadro 4). Las estrategias de datos y estadísticas y los procesos de reforma pueden constituir otro punto de entrada (ver más en la Sección 5.2, Área de Acción 3). Los sistemas de seguimiento existentes para diferentes tipos de financiación (como los sistemas de seguimiento y los procesos de revisión del presupuesto nacional o las iniciativas de información financiera privada) pueden actuar como puntos de entrada para construir un sistema más completo. Como se articula con más detalle en la Sección 5, la exhaustividad de dicho sistema diferirá según los contextos de los países, lo que refleja la naturaleza de los INFF como un enfoque gradual y a largo plazo para guiar una mejor planificación e implementación de las reformas de las políticas financieras.

Con respecto a las finanzas públicas , los sistemas de seguimiento se relacionan con las finanzas gubernamentales (ingresos, gastos e inversiones), así como con la cooperación al desarrollo. Los sistemas de información de gestión financiera pública (PFMIS) son puntos de partida típicos desde la perspectiva del gobierno. Un número creciente de países cuenta con sistemas de codificación o etiquetado presupuestario de género, clima o ODS, o los está desarrollando como parte de su INFF. Los sistemas de seguimiento de las finanzas públicas suelen desarrollarse en torno al proceso presupuestario anual, con volúmenes y datos sobre indicadores de desempeño informados en relación con los objetivos que se espera que logren los programas dentro de cada organismo presupuestario sobre una base anual o plurianual. En la etapa de planificación y formulación del presupuesto, y como parte de sus presentaciones al Ministerio de Finanzas, se puede solicitar a los organismos presupuestarios que articulen una narrativa sobre cómo contribuirán a las prioridades nacionales identificadas o a los ODS, y/o vincular sus programas a objetivos específicos. Los datos sobre los ingresos del gobierno pueden recopilarse en varios grados de desagregación y pueden estar sujetos a revisión con respecto a cuestiones de progresividad o desigualdad. También existen diversas prácticas en relación con el seguimiento de los gastos fiscales, que se utilizan para arrojar luz sobre los ingresos no percibidos a través de incentivos fiscales. También pueden existir marcos de monitoreo específicos para grandes proyectos de inversión (p. ej., articulados por ministerios y otras entidades involucradas en grandes proyectos de infraestructura) y para empresas estatales, que pueden tener sistemas dedicados para rastrear sus inversiones y contribuciones al desarrollo nacional.

Los sistemas de seguimiento de la financiación y la cooperación para el desarrollo se basan en los sistemas nacionales de información sobre la ayuda y los marcos de resultados de los países. Según los datos de seguimiento de la AGCED de 2018 , el 96 % de los países en desarrollo cuentan con uno o más sistemas de gestión de la información para recopilar información sobre la cooperación para el desarrollo. Si bien la calidad de dicha información varía, por lo general incluye datos sobre compromisos financieros, desembolsos programados y reales y, en algunos casos, sobre los resultados esperados y logrados. Sin embargo, los datos de la encuesta DCF 2020 muestran que menos de la mitad de los sistemas de información de cooperación para el desarrollo rastrearon resultados, flujos fuera del presupuesto, brechas de financiamiento y condicionalidades. Un marco de resultados para revisar el desempeño y los resultados de la cooperación internacional para el desarrollo estaba en funcionamiento en poco más de la mitad de los países encuestados (56%). Críticamente, en el contexto de un INFF, en solo el 36% de los casos, los países y los socios para el desarrollo utilizan el mismo marco de resultados, o en su mayoría se superponen, lo que significa que existen múltiples sistemas paralelos. Además, solo la mitad de los indicadores de resultados de los proyectos de los socios para el desarrollo se monitorean utilizando estadísticas nacionales y sistemas de monitoreo, según datos de la GPEDC.

Con respecto a las finanzas privadas , el panorama de monitoreo y presentación de informes está aún más fragmentado. Sobre los volúmenes de flujo de financiamiento, las cuentas nacionales y los informes de los bancos centrales relacionados son sistemas comunes. Además, los ministerios competentes (p. ej., ministerios de negocios o de desarrollo local) pueden tener sistemas establecidos para recopilar y reportar datos sobre inversiones en el país, incluso en relación con el papel de las PYME a nivel subnacional. Más allá de los volúmenes, los formuladores de políticas necesitan datos e información sobre el impacto de las empresas y las inversiones privadas en cuestiones económicas, ambientales y sociales para evaluar la contribución del sector privado a los objetivos de desarrollo sostenible. Los datos y la información significativos sobre esto siguen siendo escasos, aunque una serie de iniciativas e innovaciones están en curso, y los INFF brindan una plataforma para mejorar la coherencia de esta creciente riqueza de información a nivel de país y alimentarla en los procesos de formulación de políticas financieras.

Por ejemplo, existen sistemas dirigidos por el sector privado o el gobierno para consolidar datos sobre las contribuciones de las empresas a las prioridades de desarrollo sostenible en algunos países (p. ej., en Filipinas yColombia ) y hay un número creciente de empresas que publican un informe de sostenibilidad ( principalmente grandes empresas cotizadas). Sin embargo, la información publicada a menudo no es comparable entre empresas o tiempo, y tiende a centrarse en indicadores cualitativos en lugar de datos cuantitativos. Las empresas seleccionan los temas que eligen comunicar, ya que los informes de sostenibilidad siguen siendo en gran medida voluntarios. Además, la información relacionada con la sustentabilidad generalmente está detrás de muros de pago y no es de dominio público; los formuladores de políticas podrían cambiar esto mediante la creación de un depósito abierto para los datos de sostenibilidad de la empresa para crear más transparencia. Las empresas también necesitan ajustar sus sistemas internos para rastrear y reportar datos sobre temas ambientales y sociales. Esto podría ser particularmente desafiante para las empresas más pequeñas con recursos limitados. No obstante, los informes de sostenibilidad voluntarios pueden ser un punto de partida. Los gobiernos pueden aumentar su relevancia acordando (incluso a nivel mundial) métricas e indicadores armonizados que se utilizarán para la divulgación de información de las empresas. Los países en una variedad de contextos de desarrollo (p. ej., UE, China, México, Sudáfrica, Mongolia, Bangladesh) han desarrollado o están en proceso de desarrollar taxonomías que podrían mejorar la información sobre los volúmenes y el impacto de las empresas y las finanzas privadas. El Grupo de Trabajo de Finanzas Sostenibles (SFWG) del G20, establecido en 2021, también está trabajando para mejorar la divulgación de la sostenibilidad corporativa y facilitar la compatibilidad y coherencia de los enfoques nacionales con respecto a las taxonomías sostenibles. El proceso INFF puede ayudar a considerar estos esfuerzos nacionales e internacionales en relación con los sistemas de clasificación de las finanzas públicas.