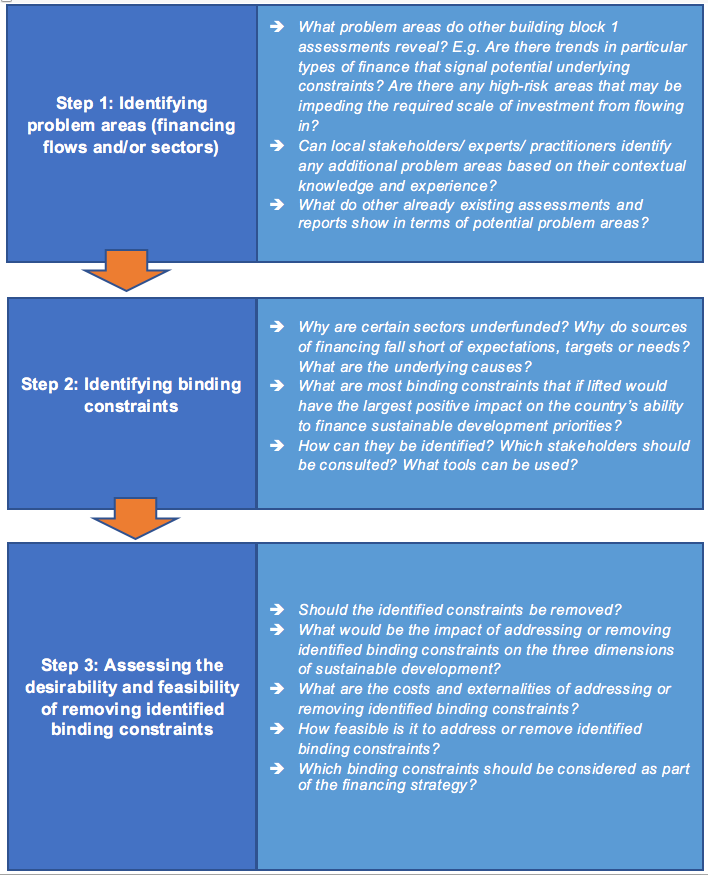

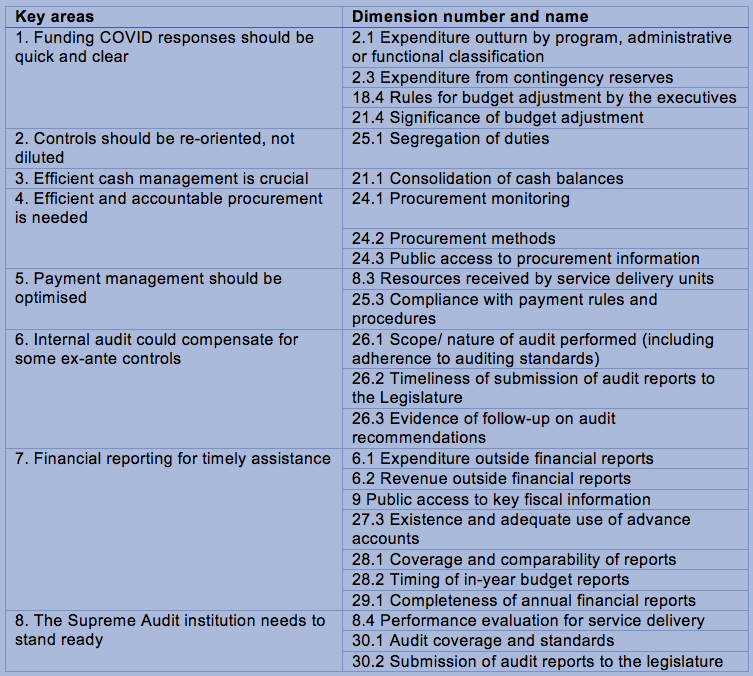

Una vez que se han identificado las áreas problemáticas, el segundo paso es hacer una serie de preguntas de por qué (por ejemplo, ¿por qué el gasto público en el sector de la educación está por debajo de las necesidades? ¿Por qué los niveles de ingresos fiscales son bajos en comparación con los objetivos establecidos? prioridades de desarrollo sostenible? ¿Por qué las MIPYME propiedad de mujeres tienen un acceso al financiamiento inferior al promedio?) y determine las principales causas subyacentes o, en otras palabras, las limitaciones más vinculantes .

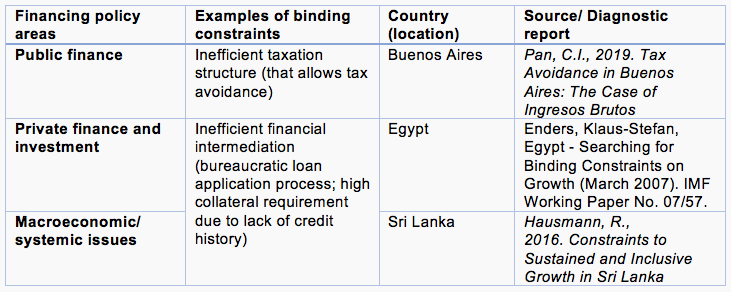

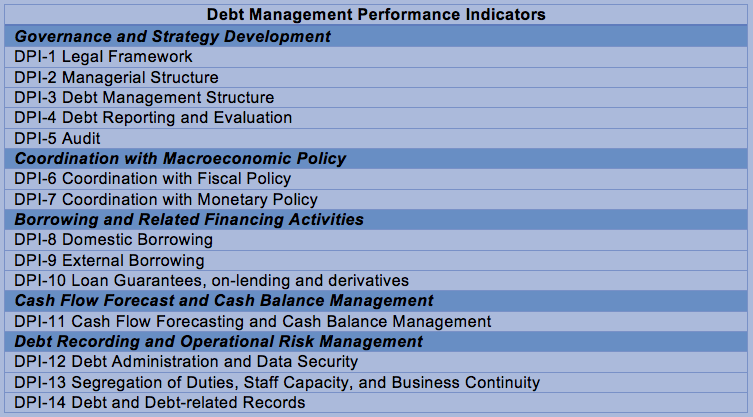

Una serie estructurada de diálogos e indagaciones, siguiendo los pasos a) a e) que se describen a continuación, evalúa cada una de las áreas problemáticas identificadas en el Paso 1 haciendo preguntas y recopilando evidencia y perspectivas relevantes de las partes interesadas para facilitar la identificación de las limitaciones vinculantes relacionadas ( Las secciones 4.2.1 y 4.2.2 brindan ejemplos de su aplicación en áreas problemáticas de finanzas públicas y privadas). Las áreas problemáticas identificadas en el Paso 1 determinarán los expertos y profesionales que deben ser consultados, así como las herramientas y fuentes de datos y evidencia más adecuadas. Por ejemplo, si se identifican áreas problemáticas en sectores particulares (p. ej., salud/educación/agricultura/vivienda/etc.), se deberá buscar experiencia y conocimientos específicos del sector. La Sección 4.4 enumera las herramientas y evaluaciones disponibles de la comunidad internacional que los países pueden utilizar para complementar el conocimiento y la experiencia locales; van desde herramientas de gestión financiera pública y evaluación de inversiones hasta diagnósticos del sector privado, capacidades productivas y evaluaciones del sector financiero.

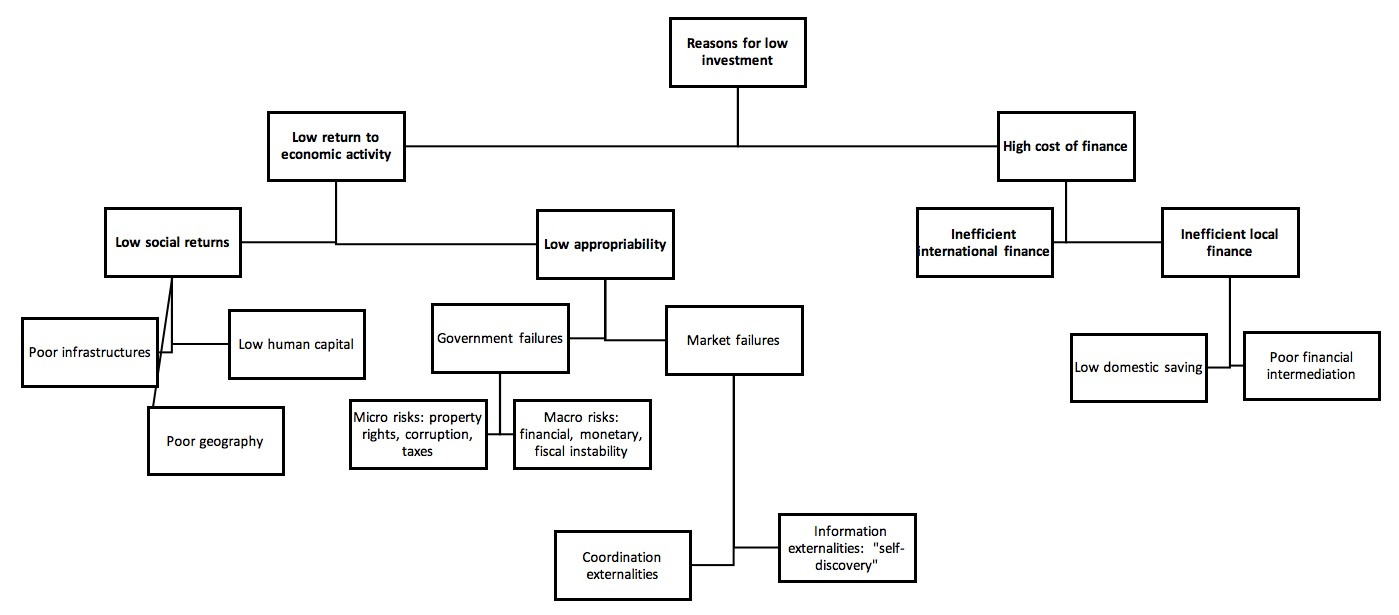

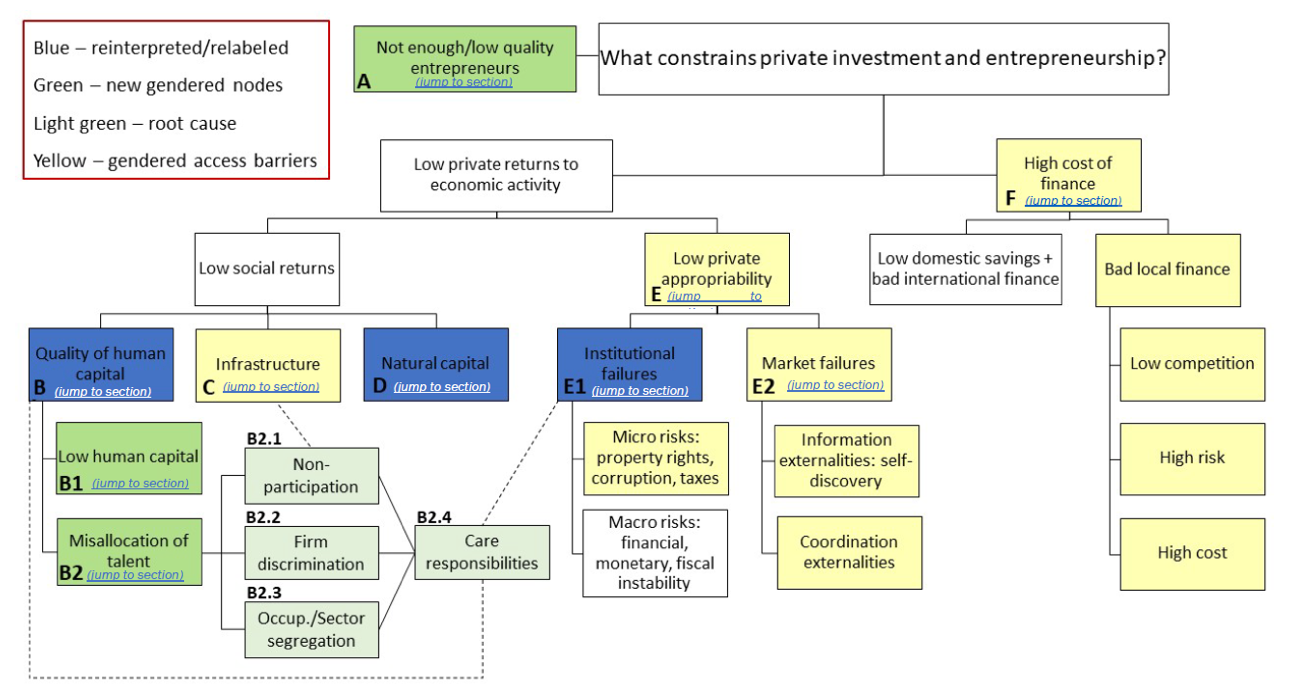

a) Convierta el área del problema en una pregunta de 'por qué' para guiar el ejercicio . Por ejemplo, ¿por qué los ingresos fiscales están por debajo de los niveles objetivo? ¿Por qué la inversión privada interna es más baja que en las economías pares? El conjunto de respuestas plausibles se convierte en las ramas de un 'árbol de decisiones' para explorar más a fondo.

b) Explorar y mapear posibles respuestas a la pregunta 'por qué' . Al basarse en el conocimiento local y la evidencia de las evaluaciones existentes (como las enumeradas en la Sección 4.4), se pueden mapear las posibles razones que pueden explicar el área del problema, hasta llegar a las causas subyacentes fundamentales o, en otras palabras, la posible vinculación. restricciones Deben considerarse todos los tipos posibles de restricciones vinculantes, incluidas las restricciones relacionadas con el mercado, las instituciones, las políticas y/o la capacidad. En esta etapa, es fundamental involucrar a las partes interesadas adecuadas (actores gubernamentales y no estatales pertinentes que pueden proporcionar información concreta desde el nivel de implementación) para que ninguna posible restricción vinculante quede fuera de la lista corta, incluidas las que pueden ser particularmente relevante para segmentos específicos de la población.

c) Formule una hipótesis de restricción vinculante . Una de las restricciones vinculantes preseleccionadas se postula como una de las principales causas subyacentes del problema.

d) Probar la hipótesis . La identificación de restricciones vinculantes es a menudo una cuestión de criterio y no de ciencia precisa y, por lo tanto, depende de los conocimientos de expertos y especialistas locales. No obstante, las restricciones que son verdaderamente vinculantes deben exhibir ciertas propiedades que pueden guiar la prueba de hipótesis. El análisis cuantitativo, cuando corresponda, y las consultas con profesionales y partes interesadas institucionales pueden arrojar luz sobre si ciertas restricciones son realmente vinculantes en el contexto nacional específico:

i. ¿El aumento de la oferta de un insumo restringido tendría un gran impacto en la 'función objetivo', por ejemplo, el precio o costo del objetivo? La restricción tiene un precio alto/ "precio sombra" . Si bien los "precios sombra" no siempre son observables, pueden señalarse mediante precios de mercado. Por ejemplo, las altas tasas de interés reales pueden indicar que el acceso a la financiación es escaso y potencialmente una restricción vinculante .

ii. ¿La eliminación de la restricción provocaría un gran impacto positivo en el área del problema? Los cambios en la restricción producirían cambios en los costos, incentivos y comportamiento. Por ejemplo, los proveedores de prestación de servicios en el sector público (por ejemplo, en salud o educación) pueden identificar aquellos aspectos de la gestión financiera pública que los afectan más negativamente. Si el acceso a la financiación es la restricción más vinculante para la inversión privada nacional, una mayor disponibilidad de crédito aumentaría significativamente la inversión.

iii. ¿Los agentes afectados por el problema intentan eludir o superar la restricción? Hay un comportamiento económico ineficiente o costoso en las áreas problemáticas. Los agentes a menudo encuentran alternativas para eludir las restricciones, como el trueque durante la hiperinflación o los préstamos a altas tasas de interés en el sector informal debido a los altos requisitos de garantía de los bancos.

IV. ¿Los individuos, empresas e instituciones que dependen menos de la restricción se desempeñan mejor que otros? Aquellos que no se ven tan afectados por la restricción tienen más probabilidades de sobrevivir y prosperar, y viceversa. Por ejemplo, en el caso de que el acceso a la financiación se plantee como una restricción vinculante para la inversión privada nacional, las empresas de los sectores que tienen más probabilidades de autofinanciar inversiones tendrán un mejor desempeño que las que dependen de la deuda y la financiación externa.

e) Repita c) yd) hasta que se identifique la restricción de enlace correcta . Si se encuentra que la restricción vinculante planteada en el paso c) no cumple con las propiedades enumeradas en el paso d), se formula y prueba una hipótesis alternativa hasta que se identifica la restricción vinculante correcta relacionada con el área del problema específico.

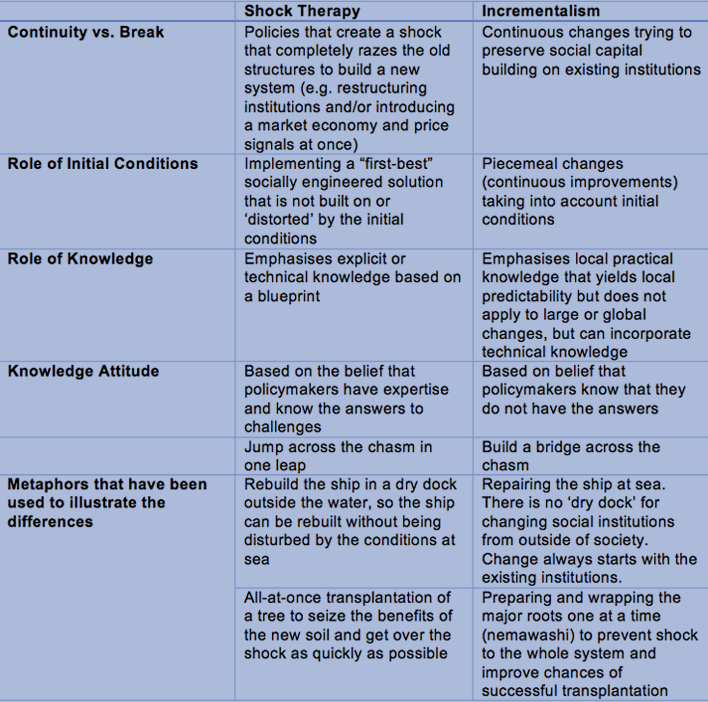

El enfoque se inspira en la metodología de "diagnóstico del crecimiento" , que en esencia busca identificar un pequeño conjunto de obstáculos clave para el crecimiento económico relevantes para el contexto nacional específico (en lugar de seguir los enfoques internacionales de "mejores prácticas" o "cortadores de galletas"). ), y centrar estratégicamente los esfuerzos y las capacidades y recursos limitados (o "capital político") para el cambio y la reforma de las políticas. Los INFF tienen una ambición más amplia. Todas las dimensiones del desarrollo sostenible entran en juego, y también son relevantes las limitaciones más allá de las que pueden descubrirse utilizando un diagnóstico de crecimiento (por ejemplo, cuestiones de gestión financiera pública y capacidad estatal). Como tal, el enfoque descrito aquí toma prestado el método de árbol de decisiones basado en problemas de diagnóstico de crecimiento, pero lo aplica al objetivo más amplio de los INFF.

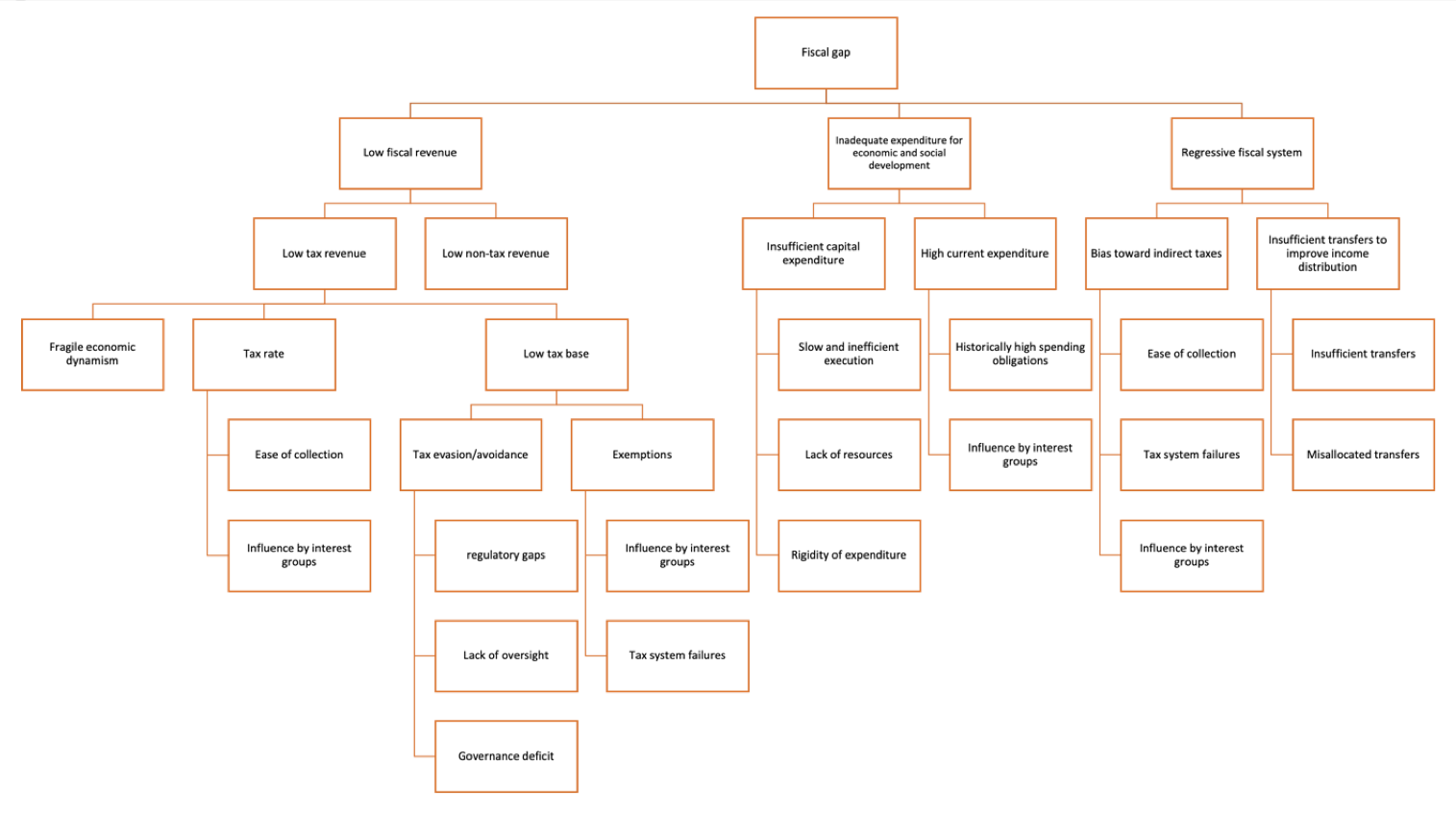

4.2.1. Aplicación del enfoque a las finanzas públicas

En la Figura 2 se muestra una ilustración de cómo se puede aplicar el enfoque a un área problemática relacionada con las finanzas públicas. En 2016, el gobierno de Costa Rica , con el apoyo técnico de la Comisión Económica para América Latina y el Caribe (CEPAL) de las Naciones Unidas, evaluó las brechas económicas, sociales e institucionales estructurales de Costa Rica. El informe llamó la atención sobre las brechas institucionales y de capacidad en el sistema tributario que explican su 'brecha fiscal' o, en otras palabras, los desafíos estructurales en su sistema fiscal para gestionar la movilización de recursos y el gasto público para apoyar el desarrollo sostenible e inclusivo. Se desarrolló un árbol de decisiones para evaluar las restricciones vinculantes, mapeando tres posibles impulsores de la brecha fiscal: bajos ingresos fiscales, gasto inadecuado para el desarrollo social y económico y un sistema fiscal regresivo. El análisis concluyó que los bajos ingresos tributarios eran la razón principal detrás de la brecha fiscal de Costa Rica, y que la restricción más vinculante que subyacía a esos bajos niveles de ingresos tributarios eran los bajos ingresos por impuestos sobre la renta y las ventas, como resultado en parte de los altos niveles de elusión fiscal y evasión (ver Figura 2).