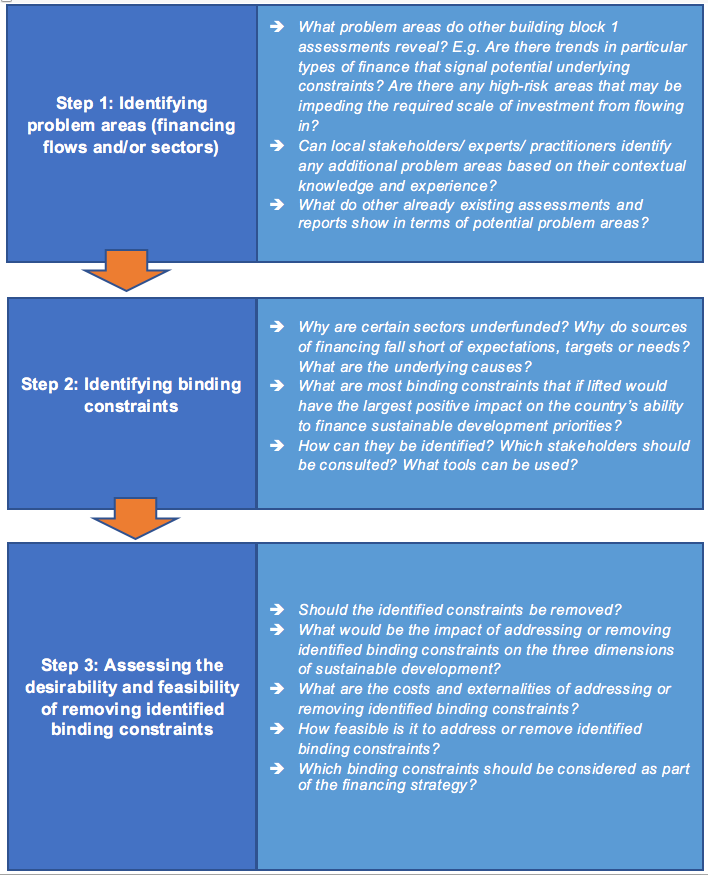

Une fois les domaines problématiques identifiés, la deuxième étape consiste à poser une série de questions de pourquoi (par exemple, pourquoi les dépenses publiques dans le secteur de l'éducation sont-elles inférieures aux besoins ? Pourquoi les niveaux de recettes fiscales sont-ils faibles par rapport aux objectifs fixés ? Pourquoi l'investissement étranger est-il mal aligné sur les priorités de développement durable ? Pourquoi les MPME détenues par des femmes ont-elles un accès au financement inférieur à la moyenne ?) et déterminez les principales causes sous-jacentes, ou en d'autres termes, les contraintes les plus contraignantes .

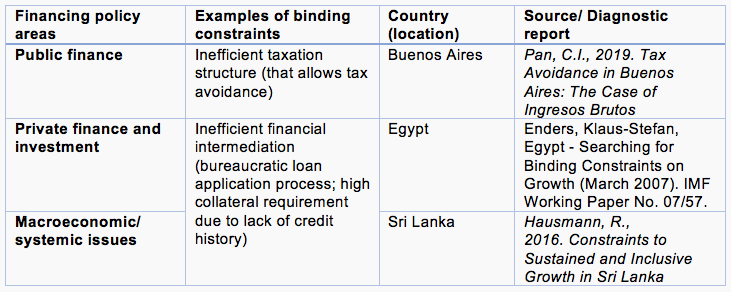

Une série structurée de dialogues et d'enquêtes, suivant les étapes a) à e) décrites ci-dessous, évalue chacun des domaines problématiques identifiés à l'étape 1 en posant des questions et en rassemblant des preuves et des points de vue pertinents auprès des parties prenantes pour faciliter l'identification des contraintes contraignantes connexes ( Les sections 4.2.1 et 4.2.2 donnent des exemples de son application dans les domaines problématiques des finances publiques et privées). Les problèmes identifiés à l'étape 1 détermineront les experts et les praticiens à consulter, ainsi que les outils et les sources de données et de preuves les plus appropriés. Par exemple, si des problèmes sont identifiés dans des secteurs particuliers (par exemple, la santé/l'éducation/l'agriculture/le logement/etc.), une expertise et des connaissances sectorielles pertinentes devront être recherchées. La section 4.4 énumère les outils et les évaluations disponibles auprès de la communauté internationale sur lesquels les pays peuvent s'appuyer pour compléter les connaissances et l'expertise locales ; ils vont des outils de gestion des finances publiques et d'évaluation des investissements aux diagnostics du secteur privé, en passant par les évaluations de la capacité de production et du secteur financier.

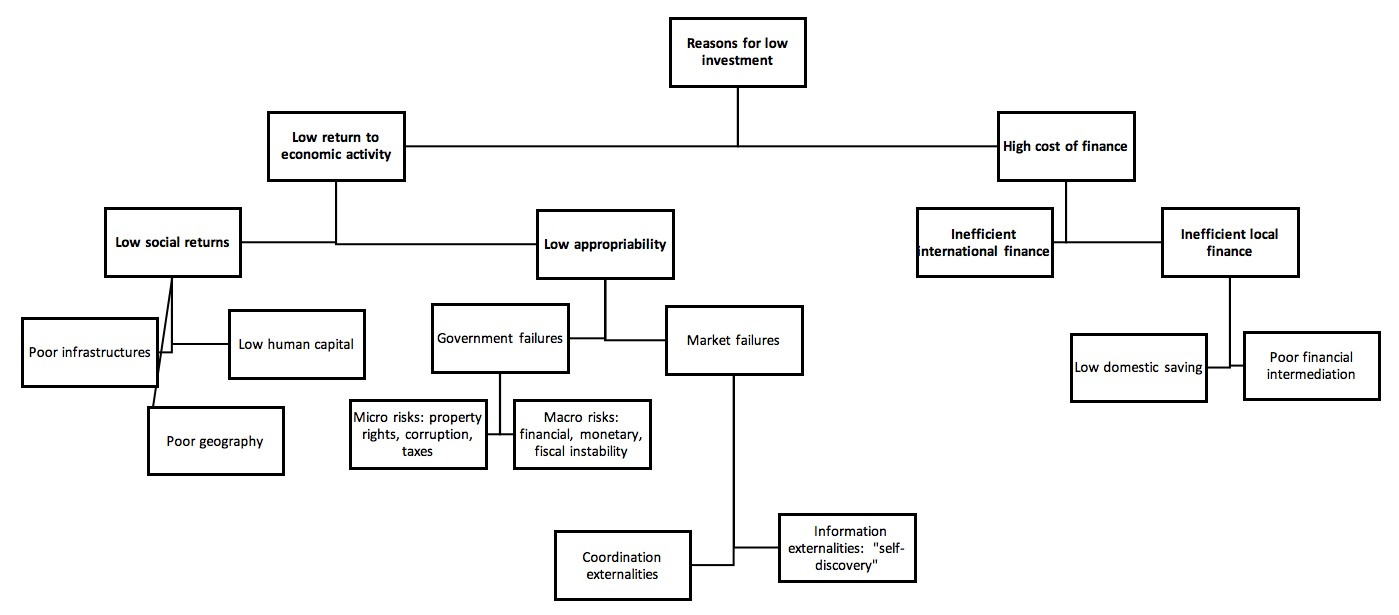

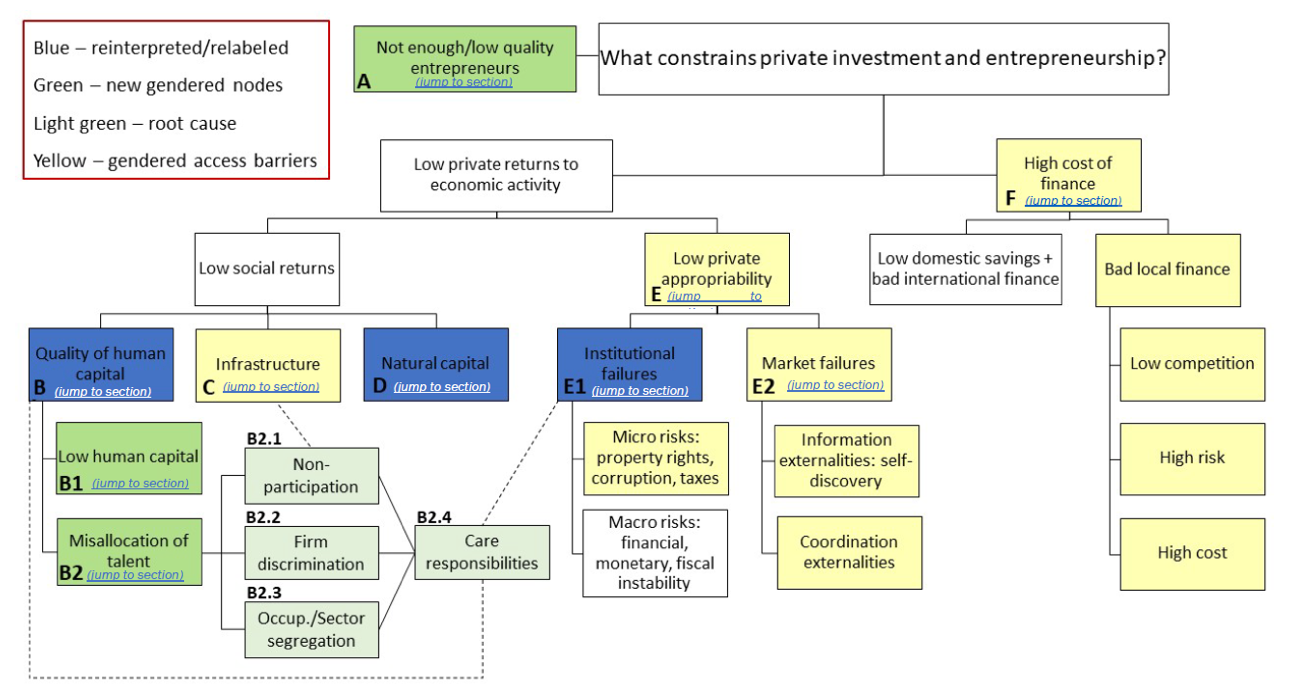

a) Transformez le problème en une question « pourquoi » pour guider l'exercice . Par exemple, pourquoi les recettes fiscales sont-elles inférieures aux niveaux cibles ? Pourquoi l'investissement privé domestique est-il plus faible que dans les économies comparables ? L'ensemble des réponses plausibles devient les branches d'un « arbre de décision » à explorer davantage.

b) Explorer et cartographier les réponses possibles à la question « pourquoi » . En s'appuyant sur les connaissances locales et les preuves des évaluations existantes (telles que celles énumérées à la section 4.4), les raisons possibles qui peuvent expliquer le problème peuvent être cartographiées, jusqu'aux causes fondamentales sous-jacentes, ou en d'autres termes, la possible liaison contraintes. Tous les types possibles de contraintes contraignantes doivent être pris en compte, y compris les contraintes liées au marché, institutionnelles, politiques et/ou liées aux capacités. Il est essentiel à ce stade d'impliquer les bonnes parties prenantes (acteurs gouvernementaux et non étatiques concernés qui peuvent fournir des informations concrètes au niveau de la mise en œuvre) afin qu'aucune contrainte contraignante potentielle ne soit oubliée dans la liste restreinte, y compris celles qui peuvent être particulièrement importantes. pertinent pour des segments spécifiques de la population.

c) Formuler une hypothèse de contrainte contraignante . L'une des contraintes contraignantes présélectionnées est présentée comme la principale cause sous-jacente du problème.

d) Testez l'hypothèse . L'identification des contraintes contraignantes est souvent une question de jugement et non de science précise, et repose donc sur les idées d'experts et de spécialistes locaux. Néanmoins, les contraintes qui sont vraiment contraignantes doivent présenter certaines propriétés qui peuvent guider les tests d'hypothèses. L'analyse quantitative, le cas échéant, et les consultations avec les praticiens et les acteurs institutionnels peuvent éclairer si certaines contraintes sont effectivement contraignantes dans le contexte national spécifique :

je. L'augmentation de l'offre d'un intrant limité aurait-elle un impact important sur la « fonction objectif », par exemple le prix ou le coût de l'objectif ? La contrainte a un prix élevé/"prix fictif" . Par exemple, des taux d'intérêt réels élevés peuvent signaler que l'accès au financement est rare et potentiellement une contrainte contraignante .

ii. La suppression de la contrainte provoquerait-elle un impact positif majeur dans la zone problématique ? Des modifications de la contrainte entraîneraient des modifications des coûts, des incitations et des comportements. Par exemple, les prestataires de services du secteur public (par exemple dans le domaine de la santé ou de l'éducation) peuvent être en mesure d'identifier les aspects de la gestion des finances publiques qui les affectent le plus. Si l'accès au financement est la contrainte la plus contraignante pour l'investissement privé national, une disponibilité accrue du crédit augmenterait considérablement l'investissement.

iii. Les agents concernés par le problème tentent-ils de contourner ou de surmonter la contrainte ? Il y a un comportement économique inefficace ou coûteux dans les zones à problèmes. Les agents trouvent souvent des alternatives pour contourner les contraintes, telles que le troc en période d'hyperinflation ou l'emprunt à des taux d'intérêt élevés dans le secteur informel en raison des exigences de garantie élevées des banques.

iv. Les individus, les entreprises et les institutions moins dépendants de la contrainte réussissent-ils mieux que les autres ? Ceux qui ne sont pas aussi touchés par la contrainte sont plus susceptibles de survivre et de prospérer, et vice-versa. Par exemple, dans le cas où l'accès au financement est présenté comme une contrainte contraignante à l'investissement privé intérieur, les entreprises des secteurs qui sont plus susceptibles d'être en mesure d'autofinancer les investissements seront plus performantes que celles qui dépendent de la dette et du financement extérieur.

e) Répétez c) et d) jusqu'à ce que la bonne contrainte de liaison soit identifiée . Si la contrainte de liaison posée à l'étape c) s'avère ne pas répondre aux propriétés énumérées à l'étape d), une hypothèse alternative est formulée et testée jusqu'à ce que la contrainte de liaison appropriée liée au problème spécifique soit identifiée.

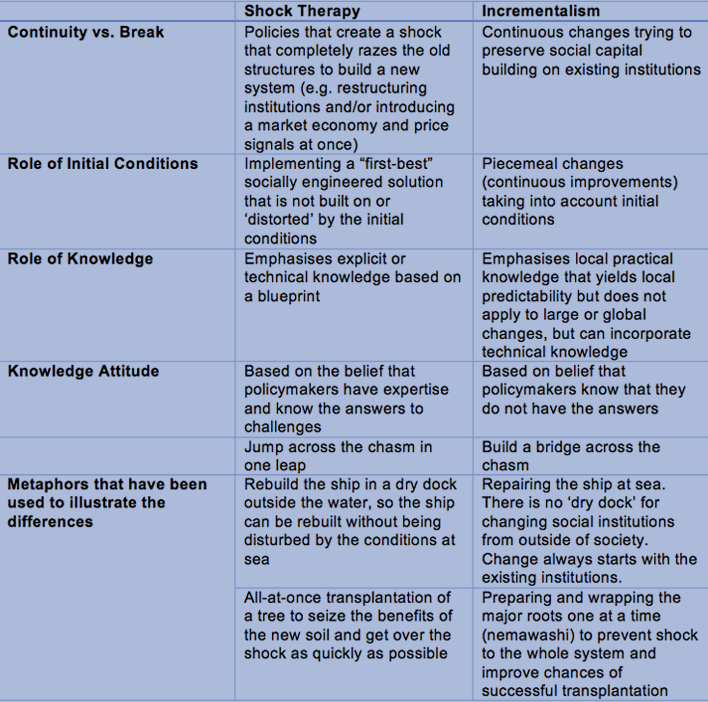

L'approche s'inspire de la méthodologie de « diagnostic de la croissance » , qui vise essentiellement à identifier un petit ensemble d'obstacles clés à la croissance économique pertinents pour le contexte national spécifique (au lieu de suivre les « meilleures pratiques » internationales ou les approches « à l'emporte-pièce » ), et de concentrer stratégiquement les efforts et les capacités et ressources limitées (ou « capital politique ») pour le changement et la réforme des politiques. Les INFF ont une ambition plus large. Toutes les dimensions du développement durable entrent en jeu, et les contraintes au-delà de celles qui peuvent être mises au jour à l'aide d'un diagnostic de croissance sont également pertinentes (par exemple, les problèmes de gestion des finances publiques et de capacité de l'État). En tant que telle, l'approche décrite ici emprunte la méthode de diagnostic de croissance axée sur les problèmes et l'arbre de décision, mais l'applique à l'objectif plus large des INFF.

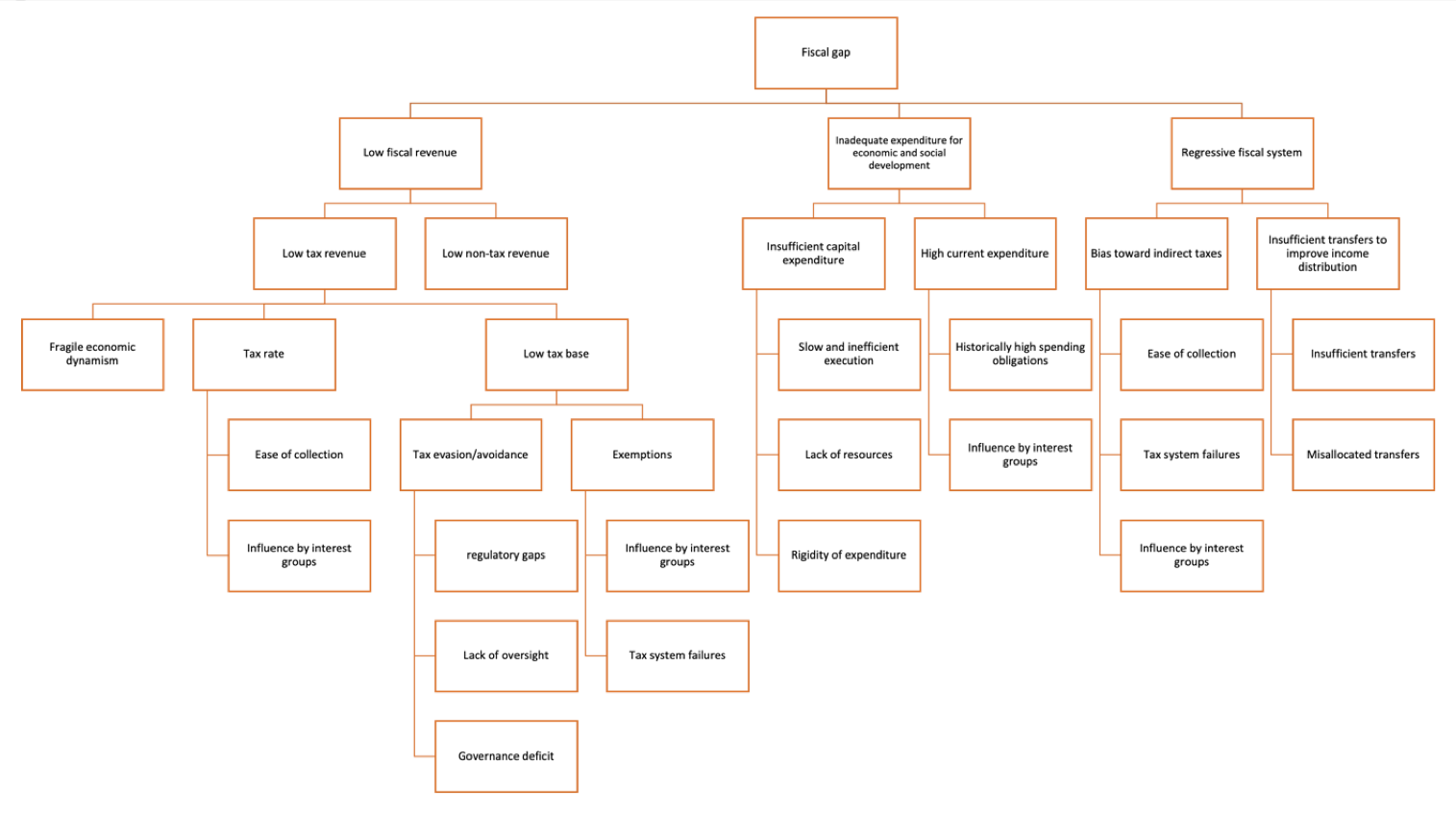

4.2.1. Application de l'approche aux finances publiques

Une illustration de la manière dont l'approche peut être appliquée à un problème lié aux finances publiques est fournie dans la figure 2. En 2016, le gouvernement du Costa Rica , avec le soutien technique de la Commission économique des Nations Unies pour l'Amérique latine et les Caraïbes (CEPALC), a évalué les lacunes économiques, sociales et institutionnelles structurelles du Costa Rica. Le rapport a attiré l'attention sur les lacunes institutionnelles et de capacité du système fiscal qui expliquaient son « écart fiscal », ou, en d'autres termes, les défis structurels de son système fiscal pour gérer la mobilisation des ressources et les dépenses publiques afin de soutenir un développement durable et inclusif. Un arbre de décision a été développé pour évaluer les contraintes contraignantes, en cartographiant trois facteurs potentiels de l'écart budgétaire : des recettes fiscales faibles, des dépenses inadéquates pour le développement social et économique et un système fiscal régressif. L'analyse a conclu que la faiblesse des recettes fiscales était la principale raison de l'écart budgétaire du Costa Rica et que la contrainte la plus contraignante à l'origine de ces faibles niveaux de recettes fiscales était la faiblesse des revenus et des recettes fiscales, résultant en partie de niveaux élevés d'évasion fiscale et l'évasion (voir la figure 2).